Adriano Subirá

24 de jun. de 2025

Com a Reforma Tributária em curso, uma série de transformações entrarão em vigor entre 2025 e 2033, exigindo que empresas de todos os setores comecem a se preparar para o novo modelo de tributação sobre o consumo. O antigo regime, baseado em tributos cumulativos e não cumulativos (PIS, Cofins, ICMS e ISS) será substituído de maneira progressiva pelo IVA dual: a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS).

Os ajustes que as empresas precisarão fazer exigirá uma nova abordagem fiscal que contabilize o IBS e a CBS à luz dos princípios estabelecidos no Comitê de Pronunciamentos Contábeis (CPC) no Pronunciamento Técnico 47 e na norma internacional equivalente, a IFRS 15. Ambos tratam da receita de contratos com clientes e fornecem as diretrizes fundamentais para a determinação correta dos preços das transações.

Qual o objetivo do CPC 47?

O CPC 47 define como as empresas devem reconhecer e apresentar a receita dos contratos com clientes. A receita só deve ser reconhecida quando há entrega de bens ou serviços e o valor pode ser mensurado, excluindo tributos cobrados em nome de terceiros.

Para isso, é necessário analisar o contrato e as condições reais da operação. A norma pode ser aplicada a contratos individuais ou a grupos de contratos semelhantes, desde que isso não distorça as informações. Nesse caso, a empresa pode usar estimativas com base no histórico e nas características da carteira.

O que diz o CPC 47?

No item 47, o CPC 47 estabelece que:

A entidade deve considerar os termos do contrato e suas práticas de negócios usuais para determinar o preço da transação. O preço da transação é o valor da contraprestação à qual a entidade espera ter direito em troca da transferência dos bens e serviços prometidos ao cliente, excluindo quantias cobradas em nome de terceiros (por exemplo, alguns impostos sobre vendas). A contraprestação prometida em contrato com o cliente pode incluir valores fixos, valores variáveis ou ambos.

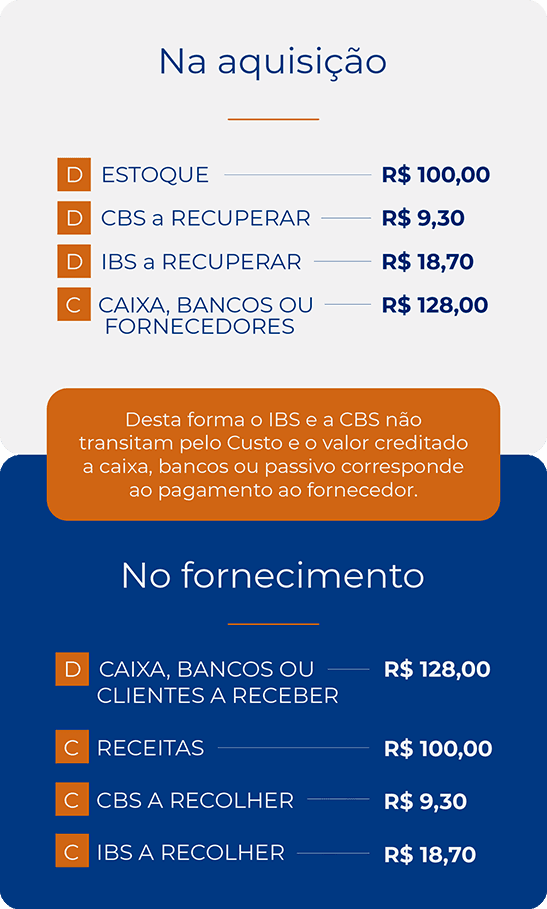

Ou seja, a empresa – atuando como intermediária – recolhe a CBS e o IBS apenas para os repassar diretamente ao Fisco. Esses valores não fazem parte do preço da transação e, por isso, devem ser excluídos da receita bruta nas demonstrações contábeis. Isso porque não se pode reconhecer como receita os tributos que foram somente arrecadados em nome do governo.

O conceito de contraprestação, que aparece na norma, é exatamente esse: a receita deve refletir o valor que a entidade espera receber como retribuição pelo bem ou serviço entregue ao cliente. Os tributos, mesmo que sejam cobrados no momento da venda, não representam um valor que pertence à empresa, porque são valores legalmente devidos ao Fisco e arrecadados em nome deste.

O CPC 47 também deixa claro que a contraprestação contratada pode ser composta por:

Valores fixos (exemplo: preço unitário do produto);

Valores variáveis (exemplo: descontos condicionais, bonificações, incentivos);

Uma combinação dos dois.

No contexto da Reforma Tributária, essa distinção se torna ainda mais importante. Durante a fase de transição, diferentes modelos tributários (regimes antigos como PIS/Cofins e novos como CBS/IBS) vão coexistir, o que exigirá da contabilidade atenção redobrada para determinar o que é, de fato, receita da entidade e o que deve ser tratado como tributo a repassar.

Ignorar essa diferenciação pode gerar distorções relevantes nas demonstrações contábeis, além de potenciais riscos fiscais e de conformidade com as normas internacionais de reporte financeiro (IFRS).

O desafio prático da contabilização do IVA dual

O item 9 do CPC 47 detalha que a entidade só pode contabilizar o contrato com o cliente se for possível identificar as obrigações, os direitos de cada parte e os termos de pagamento, elementos que serão profundamente afetados pela nova sistemática do IVA:

Contratos com clientes: exigência de revisão

De acordo com o CPC 47 (item 9) e a IFRS 15 (parágrafo 9), a identificação clara dos direitos e obrigações das partes no contrato é uma premissa para o reconhecimento contábil da receita. Nesse sentido, os contratos comerciais precisarão ser atualizados para indicar com exatidão:

O valor da contraprestação da empresa pelos bens e serviços;

A exclusão de tributos cobrados em nome de terceiros, conforme o item 47 do CPC 47 e o parágrafo 47 da IFRS 15;

As condições para variações nos preços e possíveis concessões comerciais.

Essa adequação contratual garantirá que a receita reconhecida represente apenas o valor efetivamente auferido pela empresa, evitando a inclusão indevida de tributos que, juridicamente, pertencem ao Fisco.

Sistemas ERP e parametrizações fiscais atualizados

Os sistemas de gestão (ERPs) deverão ser capazes de lidar com situações de contraprestações variáveis (CPC, item 50 a 59), bonificações, devoluções e cancelamentos, ou seja, elementos que afetem diretamente a mensuração da receita e alocação do preço da transação. Além disso, precisarão adaptar:

Planos de contas contábeis;

Códigos fiscais e regimes aplicáveis;

Rotinas de conciliação e apuração de tributos.

Também será necessário ajustar relatórios e integrações com o eSocial, EFD-Contribuições, DCTFWeb e outros ambientes fiscais digitais.

A inclusão do split payment

No split payment, um modelo em que o valor dos impostos (CBS e IBS) não transita pela conta do vendedor, mas é repassado diretamente ao Fisco, um novo fluxo financeiro será criado. A empresa receberá apenas o valor líquido da operação, o que irá alterar os registros contábeis, conciliação bancária, fluxo de caixa e a forma de comprovar o faturamento.

Esse modelo exigirá controles específicos para garantir que o valor reconhecido como receita continue compatível com a obrigação de desempenho, mesmo que o valor bruto não transite financeiramente pela empresa.

Capacitação é essencial

Com as novas regras já sendo regulamentadas, profissionais que não se anteciparem à adaptação podem expor suas organizações a erros de contabilização, contingências fiscais e perda de compliance.

Por isso, iniciativas como o curso Reforma Tributária: O Guia Completo! Do Planejamento à Execução se tornam estratégicas. Nele, especialistas como o Prof. Mateus Alexandre (Ph.D em Contabilidade) e o Prof. Ângelo de Angelis aprofundam questões como a contabilização da CBS e do IBS, o impacto da Reforma em diferentes modelos de negócio e os cuidados com o split payment.

Em um momento de transição como o que vivemos, informação técnica de qualidade deixa de ser diferencial e passa a ser requisito básico para quem atua com contabilidade tributária.

Notícias recentes

A Reforma explicada

por quem participa dela

Siga-nos nas redes sociais:

©jornadatax - Todos os direitos reservados